Đó là nhận định của Jonathan Goldberg, nhà sáng lập đơn vị tư vấn thị trường D2D Advisory trong bài viết ông này vừa đăng lên trang Techspot. Những góc nhìn của Goldberg đối với Intel, theo mình, là thứ không phải ai cũng nhìn ra, hoặc quan điểm có thể khác. Vậy nên những góc nhìn này cũng đáng để chia sẻ và bàn luận.

Sau 30 năm trời thống trị thị trường, ngành công nghệ đã bắt đầu nghĩ Intel là một gã khổng lồ đang rơi vào thời điểm khó khăn. Có lẽ đó không phải cách đúng đắn để nhìn nhận Intel ở thời hiện tại, vì góc nhìn ấy tạo ra những điểm mù có thể ngăn chặn khả năng dự báo và đánh giá những bước đi đúng đắn tiếp theo của Intel. Nhưng có một sự thật, đấy là Intel đang ở một vị trí rất tệ, và Intel cần thừa nhận điều đó, đặc biệt là trong nội bộ công ty.

Trên thực tế, Intel cũng không đến mức là một gã khổng lồ như mọi người suy nghĩ. Tổng sản lượng chip bán dẫn mà Intel sản xuất được chỉ là 10% toàn ngành. Tính ra, Intel không hẳn là một gã khổng lồ thất thế. Họ là một nhà sản xuất đánh vào thị trường ngách, từ rất nhiều năm nay đã vậy rồi. Và thị trường ngách những con chip CPU máy tính họ tạo ra có giá trị rất cao, nhưng vẫn là ngách.

Có một phép so sánh mô tả được vị trí của Intel trên thị trường công nghệ hiện giờ, đấy là Mercedes-Benz. Ở Mỹ, Mercedes cũng chiếm khoảng 10% tổng số ô tô bán ra tại thị trường này. Giờ hãy tưởng tượng rằng, bằng một cách nào đó Mercedes mất đi giá trị thương hiệu của họ, ví dụ do vài lần phải triệu hồi xe hoặc những vụ tai nạn nghiêm trọng xảy ra liên quan tới xe của họ. Nếu điều đó xảy ra, Mercedes-Benz không chỉ mất thị phần, mà còn mất luôn giá trị thương hiệu, đẩy họ vào xu hướng doanh số bán ra giảm, thứ rất khó hoặc rất tốn tiền để phục hồi.

Ở thị trường chip bán dẫn, Intel chính là cái tên cao cấp hệt như Mercedes. Mục đích của việc so sánh ấy, là để khẳng định Intel không sở hữu vị thế chiến lược như chúng ta lầm tưởng.

Sau khi Intel báo cáo kết quả kinh doanh quý trước, cũng như đưa ra dự báo cho năm 2023, rất dễ để mọi người cho rằng Intel đang dần hết lựa chọn. Họ dự báo sẽ đốt khoảng 15 tỷ USD tiền mặt trong năm nay, con số khổng lồ bất kể việc Intel đang cầm khoảng 34 tỷ USD tiền mặt.

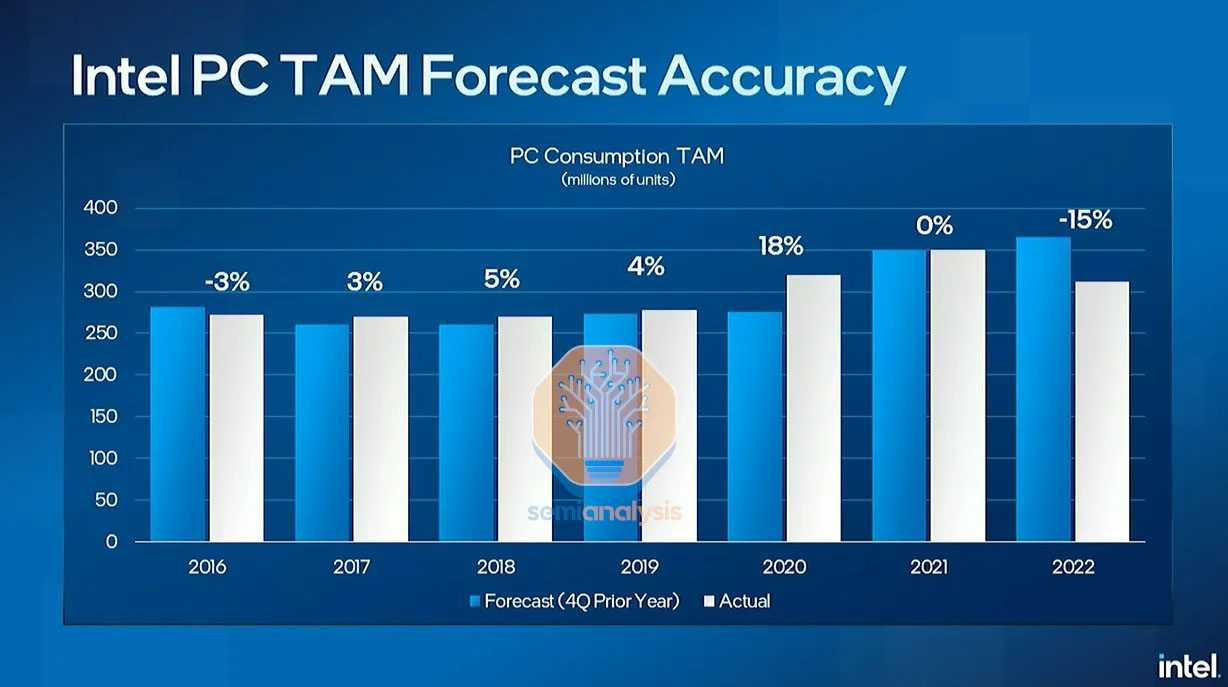

Sau màn công bố roadmap chip bán dẫn có thể coi là thảm họa hồi tháng 1 vừa rồi, khả năng dự báo chính xác định hướng kinh doanh của Intel được lôi ra bàn thảo. Thật ra trước đây cũng không thiếu những lần Intel đánh giá và dự báo sai, nhưng màn công bố roadmap hồi tháng 1 là nổi tiếng nhất thời gian gần đây. Vì thế rất khó để có lòng tin với Intel, khi họ cho rằng năm nay sẽ “chỉ” tiêu 15 tỷ USD. Chỉ riêng việc tính chi phí để họ đáp ứng nhu cầu gia công chip xử lý, lượng tiền mặt mà Intel cần đã là rất lớn rồi.

Cũng chưa chắc đến năm 2024 mọi thứ sẽ tốt hơn với Intel. Suy cho cùng, chúng ta luôn đồng tình với nhau rằng Intel có một nhiệm vụ, cái đó sẽ ảnh hưởng tiên quyết đến tồn vong của Intel, đó là đuổi kịp những cái tên khác ở khía cạnh gia công chip bán dẫn. Tập đoàn này đưa ra dự báo sớm nhất là 2024 họ sẽ đạt được mục tiêu ấy, tức là có khi phải đến năm 2025 mới có sản phẩm bán ra thị trường. Đến thời điểm đó, lượng tiền mặt họ có trong tay sẽ ở mức thấp đến đáng lo ngại.

Cũng chưa chắc đến năm 2024 mọi thứ sẽ tốt hơn với Intel. Suy cho cùng, chúng ta luôn đồng tình với nhau rằng Intel có một nhiệm vụ, cái đó sẽ ảnh hưởng tiên quyết đến tồn vong của Intel, đó là đuổi kịp những cái tên khác ở khía cạnh gia công chip bán dẫn. Tập đoàn này đưa ra dự báo sớm nhất là 2024 họ sẽ đạt được mục tiêu ấy, tức là có khi phải đến năm 2025 mới có sản phẩm bán ra thị trường. Đến thời điểm đó, lượng tiền mặt họ có trong tay sẽ ở mức thấp đến đáng lo ngại.

Thêm nữa, nếu đến năm 2025 mà Intel bắt kịp những đơn vị gia công bán dẫn khác, thì họ vẫn còn một việc nữa, gây dựng lại mô hình kinh doanh. Điều đó đưa chúng ta đến với thắc mắc liên quan đến IFS, dịch vụ gia công bán dẫn của chính Intel. Cách duy nhất để Intel giành được thị phần đáng kể là IFS phải có đối tác, phải sản xuất wafer bán dẫn cho họ, và phải giành được những khách hàng lớn từ tay TSMC.

Đã từng có những tranh luận rằng, IFS phải đến cuối thập niên 2020 mới trở thành một mảng kinh doanh thực sự cho Intel, vì muốn mảng này vận hành, Intel có quá nhiều việc phải làm. Kể cả mảng sản xuất CPU của Intel giờ cũng cần phải cảnh giác. Trước đây cỡ 5 năm, khoảng 90% tổng lượng chip bán dẫn mà các tập đoàn đầu tư cho trung tâm dữ liệu đều là CPU và chip nhớ. Nhưng tỉ trọng này đang càng lúc càng giảm. Đúng là sự phát triển của các dịch vụ điện toán đám mây sẽ giúp bán được nhiều CPU hơn, nhưng trong các trung tâm dữ liệu, nó không còn là phần quan trọng nhất nữa.

Cộng thêm với việc các hãng đang dần dần tự phát triển chip bán dẫn, cũng như xu hướng chuyển dịch sang CPU kiến trúc ARM, sau 2025, việc cạnh tranh trên thị trường chip CPU sẽ trở nên vô cùng gay gắt.

Giữa lúc Intel đang cố vật lộn để sinh tồn thì phần còn lại của ngành bán dẫn vẫn đang bước tiếp, khi những cái tên lớn đang nỗ lực thích nghi với xu hướng chip xử lý đặc dụng và điện toán không đồng nhất. Đảm bảo sau quá trình cắt giảm nhân sự, Intel sẽ thua xa đối thủ cạnh tranh trong nỗ lực phục vụ những thị trường ấy. Họ đã đóng không ít mảng nghiên cứu phát triển sản phẩm, từ bộ nhớ đến chip mạng, mảng nghiên cứu chip RISC V cũng bị thu gọn, tham vọng nghiên cứu công nghệ phục vụ xe hơi Mobileye trở thành một công ty độc lập, và những nỗ lực nghiên cứu chip FPGA cũng sẽ sớm bị ban lãnh đạo Intel cho ngừng lại.

Kể cả khi Intel bắt kịp khả năng gia công chip bán dẫn, thì họ vẫn cứ là một tập đoàn với 1 sản phẩm bán dẫn duy nhất: CPU đa dụng. Bực nhất cho họ, là thực tế Intel hoàn toàn không có lựa chọn nào khác.

Nhiều người cho rằng, để sinh tồn, Intel cần làm giống như AMD nhiều năm trước, tách thành hai mảng độc lập, một nửa nghiên cứu phát triển chip (AMD), nửa còn lại chỉ chuyên trách gia công (GlobalFoundries). Lý do được đưa ra cũng bùi tai, nhưng đó không phải là giải pháp hoàn hảo cho Intel.

AMD và GlobalFoundries mất gần như cả thập kỷ để trở nên ổn định, vận hành như ý muốn. Quan trọng nhất là vấn đề lấy tiền đâu ra cấp cho việc xây dựng fab gia công chip. GlobalFoundries đã dừng chạy đua tiến trình chip cao cấp từ nhiều năm trước. Intel Foundries Services nếu được tách riêng thì có biến thành GlobalFoundries thứ hai không? Nếu tách riêng, khách hàng đầu tiên và duy nhất của IFS sẽ chính là nửa còn lại của Intel, mảng nghiên cứu phát triển CPU, và vị khách ấy phụ thuộc rất nhiều vào những tiến trình mới nhất để tạo ra những sản phẩm đủ sức cạnh tranh.

Nội việc cung cấp đủ tiền mặt để Intel bắt kịp TSMC hay Samsung cả về tiến trình lẫn sản lượng, giờ là con số không ai dám dự đoán nữa, chắc ngót nghét cỡ 50 tỷ USD. Rất khó để thuyết phục các nhà đầu tư đổ số tiền lớn đến như vậy. Mục tiêu và nhu cầu của Intel là thứ mà đến cả các quỹ đầu tư mạo hiểm cũng phải e dè.

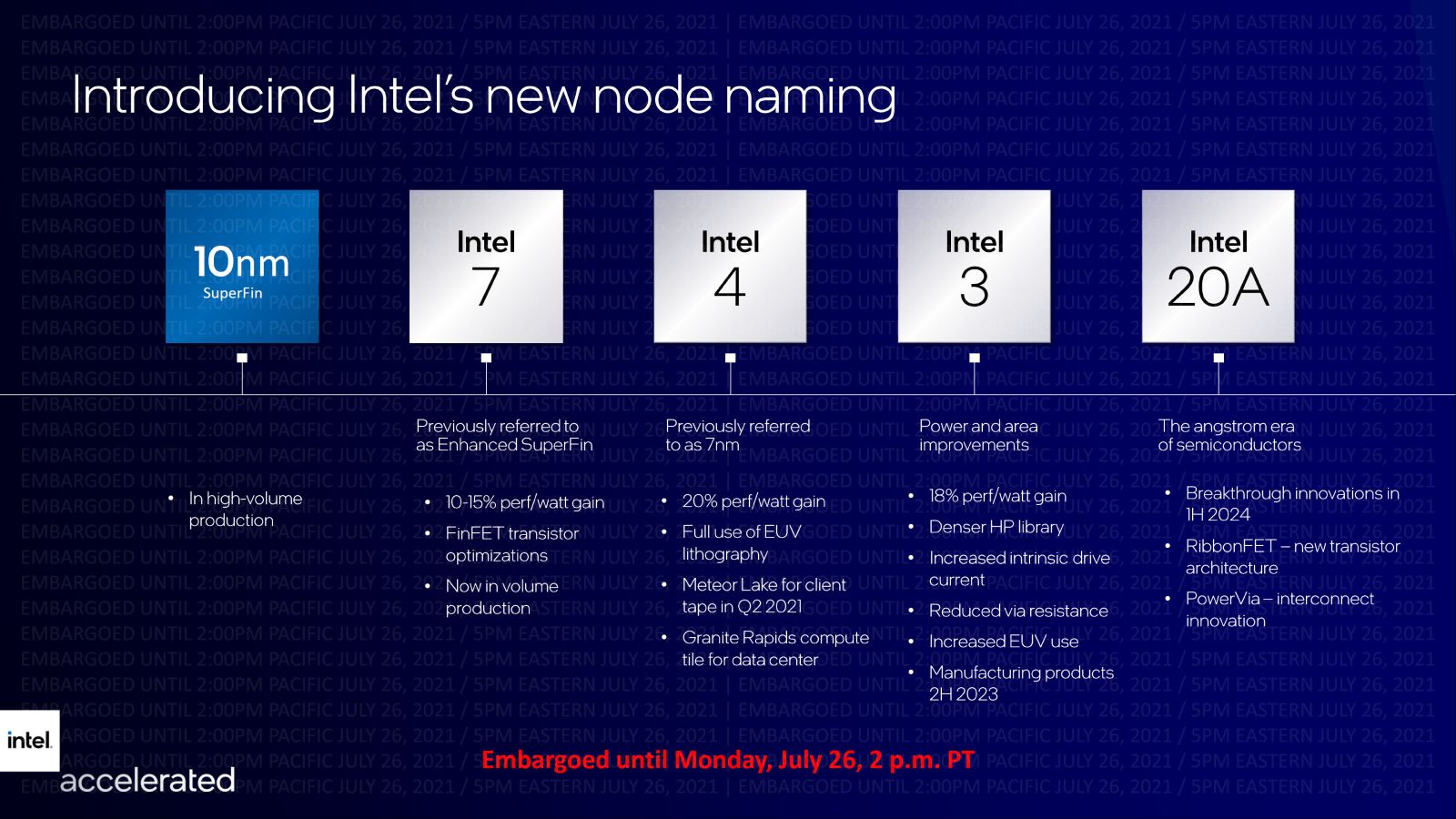

Vậy nên cách duy nhất để Intel tồn tại, và cũng là mục tiêu họ đang theo đuổi chính là kêu gọi càng nhiều vốn càng tốt, xin cả chính phủ các nước như Mỹ và Đức, mặc kệ những gì xảy ra với giá trị vốn hóa trên thị trường chứng khoán, và chạy thật nhanh để hoàn tất tiến trình Intel 20A, hay những hãng khác gọi là 2nm.

Giữa lúc khó khăn, rất dễ khiến chúng ta lạc lối, đi tìm người để đổ lỗi. Nhưng thật sự, đội ngũ ban lãnh đạo hiện tại của Intel không phải nguyên nhân tập đoàn đang ở vị thế bi đát. Intel của ngày hôm nay là hệ quả của nguyên một thập kỷ toàn những quyết định sai lầm và tồi tệ. Nhưng điều đó không đồng nghĩa với việc ban lãnh đạo Intel vẫn cứ được phép ung dung và lạc quan như bây giờ. Họ cần cắt cổ tức của chính bản thân. Ví dụ Pat Gelsinger không nên tự giảm lương 25%, mà phải giảm xuống 1 USD và đừng nhận khoản cổ tức đầy giá trị nữa.

Giữa lúc khó khăn, rất dễ khiến chúng ta lạc lối, đi tìm người để đổ lỗi. Nhưng thật sự, đội ngũ ban lãnh đạo hiện tại của Intel không phải nguyên nhân tập đoàn đang ở vị thế bi đát. Intel của ngày hôm nay là hệ quả của nguyên một thập kỷ toàn những quyết định sai lầm và tồi tệ. Nhưng điều đó không đồng nghĩa với việc ban lãnh đạo Intel vẫn cứ được phép ung dung và lạc quan như bây giờ. Họ cần cắt cổ tức của chính bản thân. Ví dụ Pat Gelsinger không nên tự giảm lương 25%, mà phải giảm xuống 1 USD và đừng nhận khoản cổ tức đầy giá trị nữa.

Rồi đến kỳ báo cáo tài chính, đừng tự cao nữa, hãy giảm dự báo xuống hết mức có thể, lúc ấy kết quả kinh doanh vượt kỳ vọng sẽ khiến các nhà đầu tư lạc quan hơn. Quan trọng hơn, hãy đưa ra những cột mốc thực sự có giá trị. Không chỉ roadmap, Intel còn cần cung cấp cả những cột mốc quan trọng trong quá trình nghiên cứu phát triển, cũng như trong quá trình sản xuất. Để vực dậy lòng tin của giới đầu tư, cần cho họ thấy cụ thể những việc Intel cần làm, rồi báo cáo tiến độ rõ ràng.

Trước giờ, nhiều vị giám đốc của Intel đã có những tuyên bố hoặc lạc quan quá mức, hoặc không nhận ra khó khăn thực sự của tập đoàn. Dĩ nhiên Intel không thể biến mất hoàn toàn vì quy mô của tập đoàn đã rất lớn. Nhưng rất có khả năng trong vòng vài năm tới, Intel sẽ là một công ty rất khác so với hiện giờ, thậm chí có thể đổi chủ luôn nữa.

Tóm lại, có lẽ giờ là lúc nhận ra thực tế, rằng Intel sẽ không thể là một thế lực như trong quá khứ nữa.

13/10/2022

06/06/2024

18/02/2023